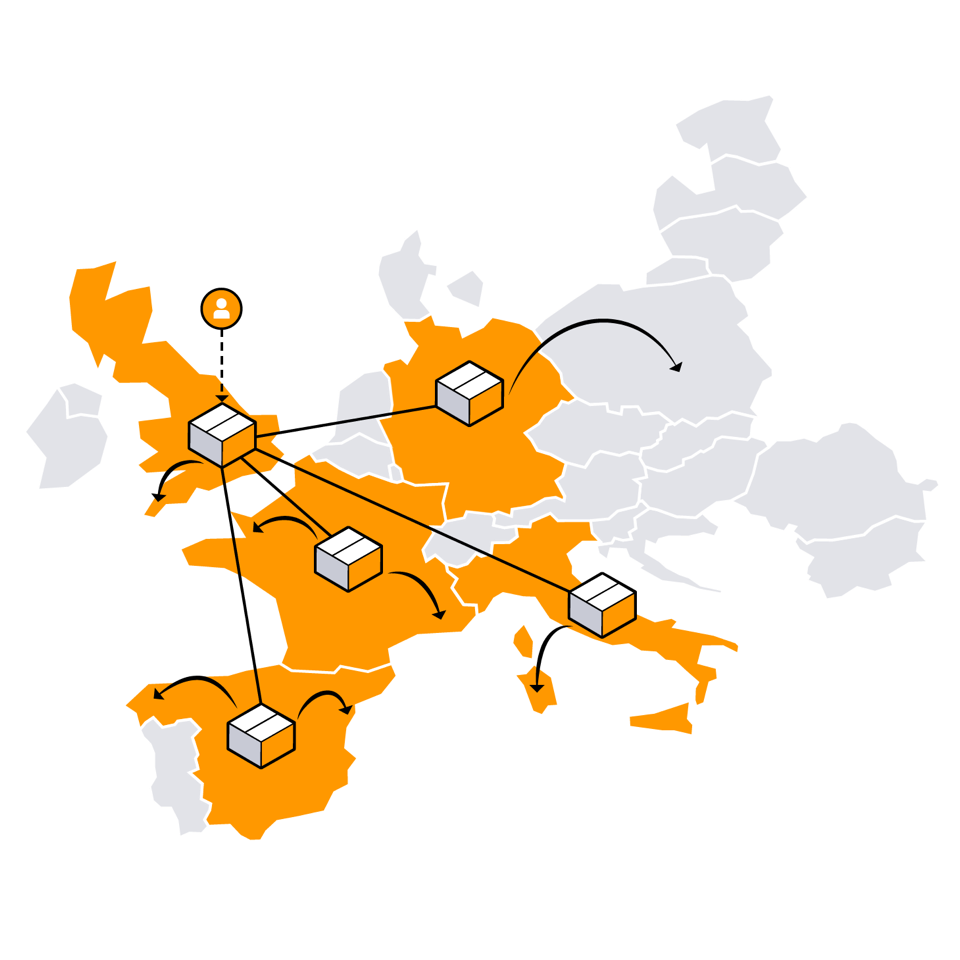

VATの登録義務を確認

貴社のビジネススキームにおける欧州でのVAT登録義務をしっかりと確認しておきましょう。

速やかに登録

登録義務が生じる場合には速やかにVAT登録をし、以後の取引にかかるVATをきちんと申告しましょう。

過去の未納税額は精算

もし過去に正しくVATを納税できていない可能性がある場合には、問題が大きくなる前に解決しましょう。

国際徴収は実際に起きる

すでに国際的な徴収がなされた事例はいくつも報告されています。安易な不正はやがて大きな事件に発展します。

1. ヒアリング・登録国調査

欧州VATは登録義務が発生するルールが複雑です。専門スタッフが貴社のビジネススキームを理解し、登録が必要となる国を調査します。

2. 必要書類の準備

登録に必要な書類は加盟国ごとに異なります。また書類原本を求められる国もございますので、その場合には国際郵便を手配します。

3. 登録申請

必要書類が整ったら税務当局に対して登録申請を行います。追加で資料を求められる場合には別途対応をお願いすることがございます。

4. 登録完了!

申請してから登録完了するまでに要する時間は加盟国ごとに異なります。余裕をもったスケジュールでお申し込みください。